Plany podróży najczęściej psuje nie pogoda, tylko coś bardziej przyziemnego: nagła choroba, wypadek, pilne sprawy rodzinne albo zmiana terminu u pracodawcy. Właśnie dlatego polisa na koszty rezygnacji z wyjazdu potrafi uratować budżet, zwłaszcza gdy noclegi, bilety i zaliczki są już bezzwrotne. W tym tekście pokazuję, kiedy taka ochrona ma sens, co realnie obejmuje, jakie ma ograniczenia i jak wybrać ofertę, żeby nie przepłacić.

Najważniejsze rzeczy, które warto wiedzieć przed zakupem

- Ochrona zwykle obejmuje tylko te koszty, których nie odzyskasz od sprzedawcy usług turystycznych.

- Składka często wynosi około 2-6% wartości wyjazdu, więc przy droższej podróży różnica zaczyna być odczuwalna.

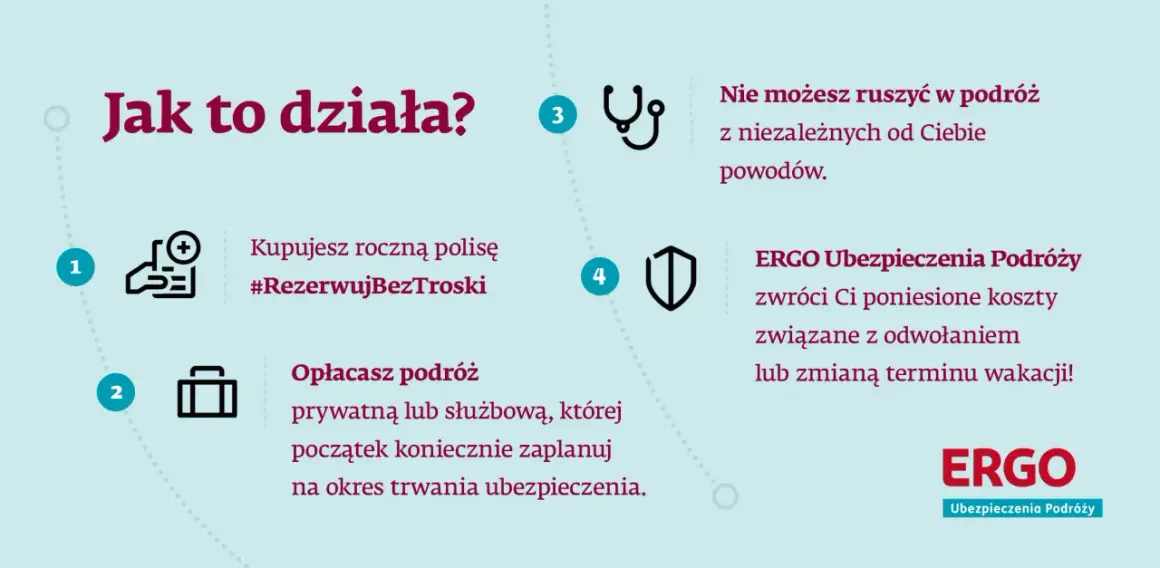

- Polisę trzeba kupić szybko po rezerwacji albo przed określonym terminem wskazanym w OWU.

- Najczęstsze wyłączenia to choroby przewlekłe, zdarzenia znane wcześniej, ciąża i zwykła zmiana planów.

- Najważniejsze w praktyce są: suma ubezpieczenia, lista powodów rezygnacji i dokumenty wymagane do wypłaty.

- Przy tanich, elastycznych rezerwacjach ta ochrona bywa zbędna, ale przy drogich zaliczkach potrafi być bardzo sensowna.

Czym naprawdę jest ta ochrona i kiedy ma sens

To nie jest klasyczne ubezpieczenie turystyczne, tylko osobne zabezpieczenie przed stratą pieniędzy, gdy wyjazd trzeba odwołać przed startem. Najczęściej działa na zasadzie prostego zwrotu: jeśli zdarzy się losowy, objęty umową problem, odzyskujesz koszt niewykorzystanej podróży albo jej części. W praktyce chodzi o pieniądze już wydane na bilety, hotel, pakiet w biurze podróży, transfery czy wynajem auta.

Ja patrzę na to bardzo praktycznie: ta ochrona ma sens wtedy, gdy rezerwacje są mało elastyczne, a straty po anulacji byłyby bolesne. Najbardziej korzystają na niej osoby, które kupują wyjazd z dużym wyprzedzeniem, jadą z rodziną albo składają podróż z kilku osobnych usług. Jeśli wyjazd da się łatwo przełożyć bez kosztu, polisa może nie być konieczna.

- opłacony jest drogi pakiet wakacyjny z dużą zaliczką,

- większość kosztów jest bezzwrotna,

- podróż zależy od jednego terminu, którego nie da się przesunąć,

- wyjazd dotyczy kilku osób i każdy bilet lub nocleg podnosi stawkę,

- plan podróży jest już dopięty, ale zdrowie lub praca mogą go realnie wywrócić.

Skoro wiadomo już, kiedy taka ochrona ma sens, warto sprawdzić, co dokładnie obejmuje, bo tu różnice między ofertami są naprawdę duże.

Co zwykle obejmuje, a czego nie odda

Najczęściej polisa obejmuje konkretne, wcześniej opłacone i niepodlegające zwrotowi elementy podróży: wycieczkę z biura, bilety lotnicze, noclegi, transfery, wynajem auta albo gotowy pakiet usług. To ważne, bo ubezpieczyciel nie zwraca „całego wyjazdu”, tylko realną stratę finansową. Jeśli część pieniędzy można odzyskać bezpośrednio od sprzedawcy, wypłata z polisy zwykle będzie niższa.

| Element wyjazdu | Zwykle może być objęty | Na co uważać |

|---|---|---|

| Zaliczka hotelowa | Tak, jeśli jest bezzwrotna | Potrzebne są potwierdzenia płatności i warunki anulacji |

| Bilet lotniczy | Często tak | Liczy się faktyczna opłata za rezygnację, a nie cena katalogowa |

| Wycieczka z biura podróży | Tak | Zwrot dotyczy kosztów zgodnych z umową i OWU |

| Wynajem auta | Czasem | To zależy od wariantu i zakresu ochrony |

| Koszty możliwe do odzyskania od usługodawcy | Zwykle nie | Najpierw trzeba sprawdzić, co odda sam sprzedawca |

Nie każda przyczyna rezygnacji jest jednak akceptowana. W praktyce najczęściej działają zdarzenia losowe: nagłe zachorowanie, wypadek, hospitalizacja, śmierć bliskiej osoby, poważna szkoda w mieszkaniu albo inne sytuacje wymienione w umowie. Gdy powód jest znany wcześniej albo wynika z decyzji podjętej z wyprzedzeniem, szanse na wypłatę są małe. To prowadzi wprost do pytania, kiedy taką polisę trzeba kupić, żeby w ogóle zaczęła chronić.

Kiedy trzeba ją kupić, żeby w ogóle zadziałała

Tu najłatwiej popełnić błąd. W wielu ofertach polisę kupuje się od razu po rezerwacji albo w bardzo krótkim oknie po zakupie, czasem w ciągu kilku dni, a czasem najpóźniej do 30 dni przed wyjazdem. Im bliżej terminu podróży, tym mniej elastycznych ofert zostaje, a jeśli problem był już znany przed podpisaniem umowy, ochrona zwykle nie obejmie takiej sytuacji.

Dlatego moja praktyczna zasada jest prosta: jeśli rezerwacja już poszła i zaliczka jest bezzwrotna, nie warto odkładać decyzji. Zbyt późny zakup daje złudne poczucie bezpieczeństwa, ale nie naprawia ryzyka, które już istnieje. I jeszcze jedno: jeśli podróż już się zaczęła, potrzebujesz innego rodzaju ochrony niż ta na rezygnację przed wyjazdem.

- kup polisę możliwie szybko po rezerwacji,

- sprawdź dokładny termin graniczny w OWU,

- nie zakładaj, że „jakoś będzie” przy ostatniej chwili,

- jeśli problem zdrowotny już trwa, nie licz na pełną ochronę,

- przy wyjeździe, który już wystartował, szukaj raczej ochrony na przerwanie podróży.

Sam termin zakupu to jednak nie wszystko. Równie ważne są wyłączenia, bo to one najczęściej decydują o tym, czy odszkodowanie zostanie wypłacone.

Najczęstsze wyłączenia, które psują oczekiwania

W polisach turystycznych najwięcej sporów nie dotyczy samego faktu rezygnacji, tylko tego, czy przyczyna była objęta ochroną. Właśnie dlatego warto czytać OWU nie jak formalność, ale jak instrukcję obsługi produktu. Dobrze brzmiący marketing nie ma większego znaczenia, jeśli w środku są wyłączenia, które dotyczą właśnie twojej sytuacji.

| Sytuacja | Dlaczego bywa wyłączona |

|---|---|

| Choroba przewlekła | Często wymaga dodatkowej klauzuli albo jest wprost wyłączona |

| Ciąża i jej powikłania | To częsty wyjątek w standardowej ochronie |

| Zdarzenie znane przed zakupem | Brakuje elementu losowości, więc szkoda nie jest traktowana jak nagła |

| Zwykła zmiana zdania | To nie jest zdarzenie ubezpieczeniowe |

| Alkohol, przestępstwo, samookaleczenie | To standardowe wyłączenia odpowiedzialności |

| Brak dokumentów | Bez potwierdzeń trudno wykazać koszt i przyczynę rezygnacji |

Warto też zwrócić uwagę na udział własny, czyli część szkody, którą pokrywasz sam. Jeśli występuje, obniża realną wypłatę i potrafi zmienić opłacalność polisy. Z mojej perspektywy to właśnie ten szczegół bywa bardziej istotny niż różnica kilku złotych w składce. Skoro wiadomo już, gdzie czyhają pułapki, czas przejść do wyboru oferty, która rzeczywiście chroni budżet.

Jak wybrać ofertę bez przepłacania

Najpierw patrzę na sumę ubezpieczenia, czyli górny limit wypłaty. Powinna być co najmniej równa kosztom, które naprawdę możesz stracić, a nie tylko „średniej cenie wakacji”. Jeśli wyjazd kosztuje 8 000 zł, a składka wynosi 2-6% wartości, to zapłacisz zwykle od 160 do 480 zł. Gdy polisa jest wyraźnie tańsza, często oznacza to węższy zakres; gdy dużo droższa, trzeba sprawdzić, czy rzeczywiście daje coś więcej niż samą markę.

| Co sprawdzić | Dobra praktyka | Dlaczego to ważne |

|---|---|---|

| Suma ubezpieczenia | Równa lub wyższa niż nieodzyskiwalny koszt wyjazdu | Chroni całą stratę, a nie tylko jej część |

| Lista powodów rezygnacji | Im szersza, tym lepiej | Zmniejsza ryzyko odmowy wypłaty |

| Termin zakupu | Dopasowany do rezerwacji | Po terminie ochrona może nie zadziałać |

| Udział własny | 0 zł albo jasno opisany | Wpływa na faktyczną kwotę zwrotu |

| Dokumenty do wypłaty | Jasna lista zaświadczeń i potwierdzeń | Upraszcza zgłoszenie szkody |

| Dodatkowa ochrona | Przerwanie podróży lub opóźnienie, jeśli wyjazd jest drogi | Przy dłuższych wyjazdach zwiększa użyteczność polisy |

W praktyce dobrze działa jedno proste porównanie: osobna ochrona na rezygnację przed wyjazdem zabezpiecza zaliczki i bezzwrotne koszty, a zwykła polisa turystyczna dba głównie o leczenie, assistance i bagaż. Gdy łączysz te dwa produkty w jedną całość, nie zawsze płacisz dużo więcej, a zakres bywa wyraźnie lepszy. To szczególnie ważne przy droższych wyjazdach, gdzie jedna awaria planu może kosztować naprawdę sporo.

Kiedy taka polisa się opłaca, a kiedy lepiej odpuścić

U mnie działa prosty test: jeśli strata po anulacji boli bardziej niż składka, polisa ma sens. Najbardziej opłaca się przy drogich, nieelastycznych rezerwacjach, wyjazdach rodzinnych i imprezach organizowanych z dużym wyprzedzeniem, bo wtedy nawet jedno nieprzewidziane zdarzenie potrafi zjeść sporą część budżetu. Z kolei przy tanich, łatwych do odwołania rezerwacjach albo wtedy, gdy koszty można odzyskać bezpośrednio od usługodawcy, taka ochrona bywa po prostu zbędna.

- wyjazd za granicę z kilkoma osobami i drogimi biletami zwykle uzasadnia zakup,

- charter, pakiet hotel + lot albo rezerwacja kilku usług u różnych dostawców zwiększa ryzyko straty,

- jeśli plan zależy od zdrowia, pracy lub sytuacji rodzinnej, zabezpieczenie ma większy sens,

- gdy wszystko jest w pełni zwrotne, składka może okazać się niepotrzebnym kosztem,

- jeśli rezerwujesz „na próbę” i łatwo możesz zmienić termin, lepiej policzyć realną stratę przed zakupem.

Ostatni krok to przygotowanie się do ewentualnego zgłoszenia szkody, bo to właśnie dokumenty decydują o tym, czy wypłata przebiegnie sprawnie.

Jak przygotować się do zgłoszenia szkody, zanim coś się wydarzy

Najwięcej problemów rodzi nie sam wypadek, tylko papierologia. Już przy zakupie trzymaj potwierdzenia płatności, warunki anulacji i dane wszystkich uczestników podróży, a w razie problemu zbieraj dokument medyczny, potwierdzenie od przewoźnika lub hotelu oraz dowody poniesionych kosztów. Dzięki temu likwidacja szkody idzie szybciej, a ubezpieczyciel ma mniej powodów do dopytywania o szczegóły.

- zachowaj faktury i potwierdzenia rezerwacji,

- zrób zrzuty ekranu z maili i panelu rezerwacyjnego,

- sprawdź, jakie zaświadczenie potwierdza konkretny powód rezygnacji,

- zgłoś zdarzenie możliwie szybko po wystąpieniu problemu,

- nie odwołuj usług „na słowo”, jeśli regulamin wymaga formalnego potwierdzenia.

Jeśli mam wskazać jedną rzecz, która naprawdę robi różnicę, to nie jest nią najtańsza składka, tylko dopasowanie sumy ubezpieczenia i listy powodów do realnego charakteru wyjazdu. Dobrze dobrana ochrona nie obiecuje cudów, ale potrafi uratować kilka tysięcy złotych wtedy, gdy podróż rozsypuje się tuż przed startem.